In un post del 3 aprile sul nostro canale Telegram ci eravamo chiesti come mai lo S&P500 ha una situazione tecnica molto favorevole (sia nel breve che nel lungo periodo) nonostante tutti gli indicatori di recessione stiano segnalando un “allarme rosso”.

Da un certo punto di vista, la situazione tecnica ottimale delle borse potrebbe essere la rappresentazione delle aspettative positive degli analisti sugli utili e sulla crescita economica. Aspettative che sembrano non tenere conto dei pericoli di recessione.

La tesi del “soft landing”

Molti analisti prevedono che la crescita del PIL americano, anche se al di sotto del trend, sarà accompagnata da un aumento di appena 1/2 punto del tasso di disoccupazione al 4,1% e che quindi l’economia statunitense eviterà la recessione nel 2023.

Ma se non ci sarà “nessuna recessione nel 2023”, allora il calo degli utili aziendali e dei margini di profitto che è avvenuto in questi mesi dovrebbe aver raggiunto il punto di minimo. E di conseguenza, i titoli di borsa sarebbero valutati equamente ai livelli attuali, supportando la possibilità del ritorno del trend rialzista.

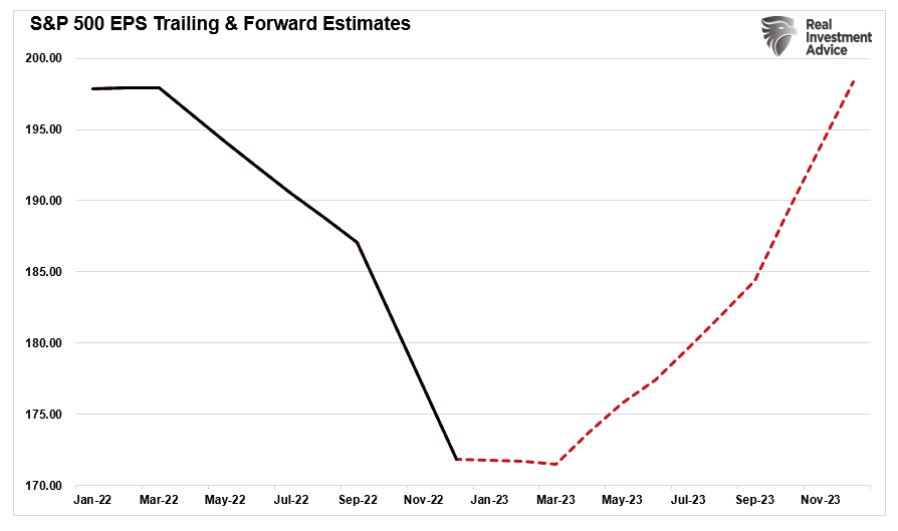

Un esempio di questa opinione è questo grafico di S&P Global, pubblicato a metà marzo, nel quale si prevede che gli utili delle aziende abbiano toccato il minimo nel primo trimestre 2023 e debbano tornare a salire fino al picco raggiunto a gennaio 2022:

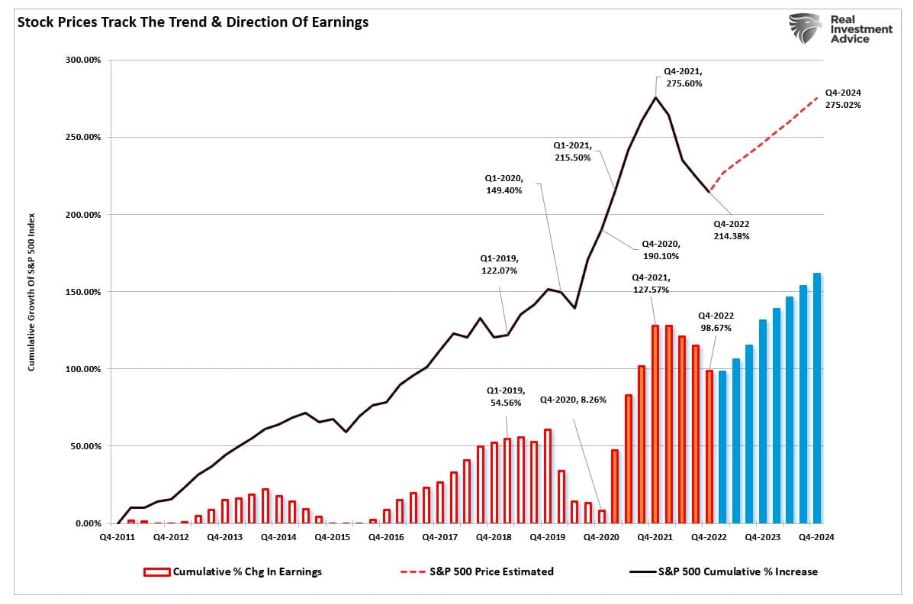

Ma se le previsioni sugli utili degli analisti sono corrette, allora il mercato dovrebbe salire anche oltre, verso il picco raggiunto nel 2021:

La tesi della recessione imminente

Secondo i sostenitori della prossima recessione invece, l’inasprimento monetario della Fed non ha ancora mostrato pienamente i suoi effetti e forse prenderà piede entro la fine dell’anno, sorprendendo i fautori del “soft landing”.

Alcuni importanti indicatori di recessione sembrano confermare questa ipotesi.

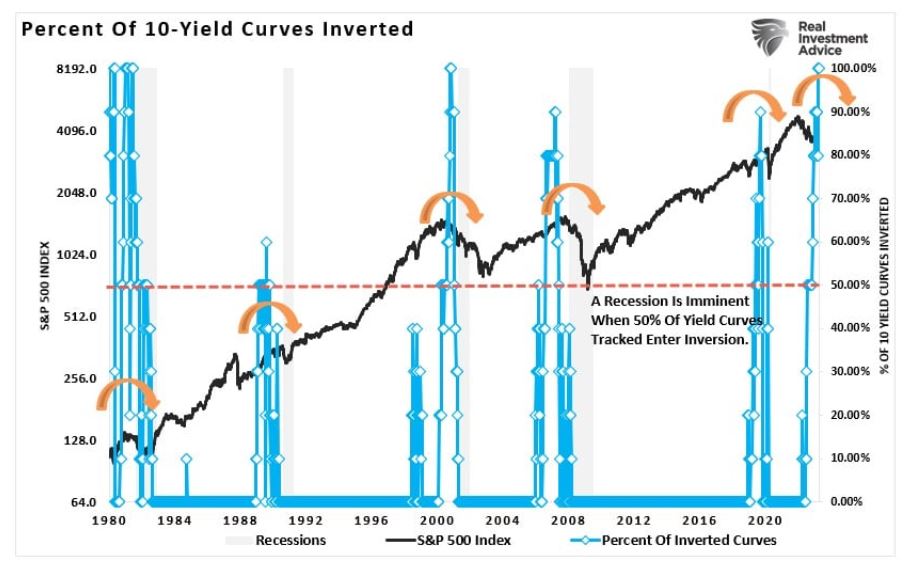

Inversione delle curve dei rendimenti

Attualmente, il 100% degli spread tra i rendimenti dei buoni del tesoro a varie scadenze di breve termine contro il rendimento a 10 anni sono invertiti. Storicamente, una recessione avviene ogni volta che più del 50% di questi spread si invertono:

Rialzo delle curve dei rendimenti

Mentre le inversioni della curva dei rendimenti anticipano una recessione, è il successivo rialzo delle curve che indica l’imminenza della recessione.

Non tutte le curve dei rendimenti si muovono all’unisono. Attualmente solo la curva 3m30y (rendimento dei buoni del tesoro a 3 mesi contro quello a 30 anni) si è rialzata. Nelle precedenti recessioni in effetti questa curva ha iniziato ad aumentare molto prima della maggior parte delle altre.

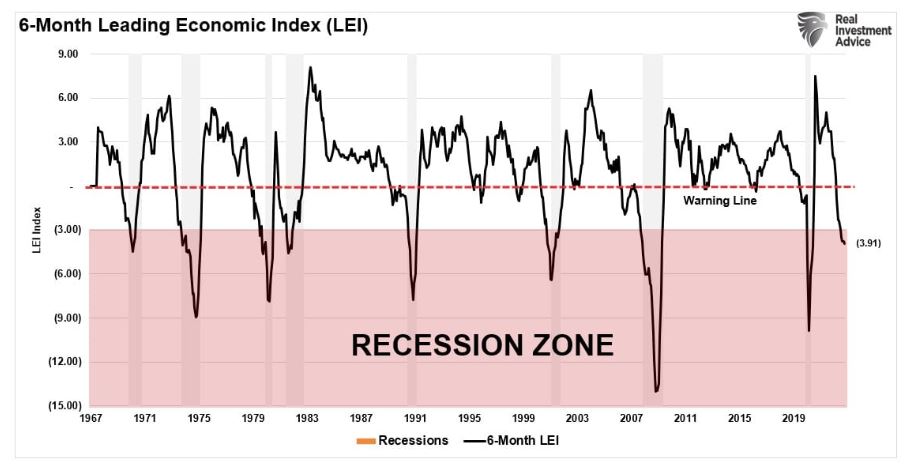

LEI

Il Leading Economic Index (LEI), in particolare la sua variante semestrale, in passato ha anticipato sempre imminenti recessioni:

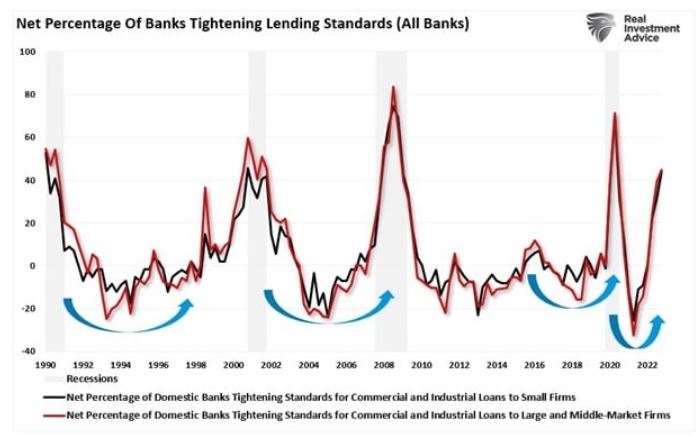

Credit Crunch

L’aumento degli standard di prestito più severi è stato un indicatore storicamente affidabile delle recessioni:

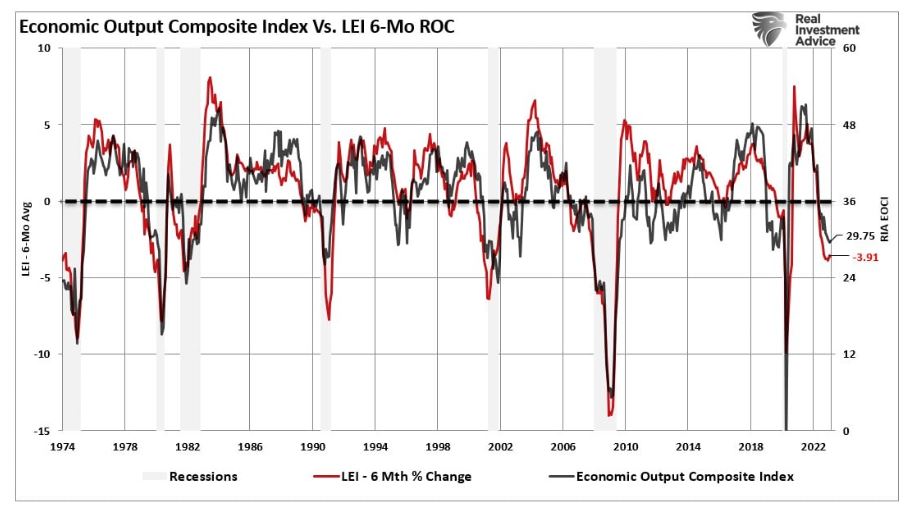

EOCI

L’Economic Output Composite Index (EOCI), che comprende più di 100 voci di dati sulla produzione e sui servizi, è a livelli che hanno coinciso in precedenza con le recessioni. Nonostante misuri l’economia in modo diverso, l’EOCI mantiene un’elevata correlazione con il LEI:

Altri fattori discontinui

La situazione è di difficile interpretazione, perché se gli analisti del “soft landing”, per i quali non vi sarà recessione nel 2023, avessero ragione, vorrebbe dire che questi indicatori di recessione si stanno sbagliando per la prima volta dal 1974.

Ma ci sono anche fattori che possono determinare un esito misto.

Vediamo alcuni esempi.

Il fattore antirecessione di breve termine della Fed

Per i consumatori che (come detto qui) stanno investendo migliaia di miliardi di dollari in fondi del mercato monetario e buoni del tesoro e che, grazie ai rialzi dei tassi della Fed, iniziano a vedere da questi strumenti un vero flusso di rendimenti per la prima volta in 14 anni, potrebbe iniziare una nuova stagione di spese voluttuarie.

La possibile ripresa dei consumi potrebbe annullare (o ritardare) gli effetti recessivi (mai ammessi dalla Fed) delle politiche monetarie restritive sull’economia americana.

Un aiutino per Powell dall’OPEC

Inizio a chiedermi quanto della conflittualità economica tra gli USA e i BRICS, piu’ Arabia Saudita, piu’ Iran e cosi’ via, sia reale e quanto sia un gioco delle parti…

Sta di fatto che la recente decisione a sorpresa dell’OPEC di ridurre la produzione di petrolio arriva giusto in tempo per innescare una simil-inflazione di breve.

Se davvero i dati iniziassero a mostrare un apparente ritorno dell’inflazione (o simil-inflazione), la Fed potrebbe sentirsi autorizzata a proseguire con i rialzi dei tassi.

Al contrario, se il rischio dei default bancari si ripresentasse e/o i dati sull’inflazione mostrassero segnali di disinflazione troppo evidenti per poter essere negati, la Fed potrebbe prendersi una pausa dal rialzo dei tassi e sarebbe costretta a immettere liquidità a salvataggio delle banche.

Queste immissioni di liquidità sarebbero sostegni discontinui, di cui è difficile prevedere ora la capacità di attivare o meno fenomeni di crescita economica o di incrementi delle borse.

La verità sta nel mezzo?

A mio modo di vedere, uno dei limiti che ci impediscono di capire se siamo diretti o meno verso una recessione è il fatto che oggi l’economia americana viene vista ancora come un’entità monolitica, mentre è evidente che si sta frammentando in aree e settori perdenti e vincenti.

Un chiaro esempio di questo è ancora una volta il settore immobiliare.

La crisi immobiliare che sta trascinando giu’ le banche regionali riguarda un solo settore, quello degli immobili commerciali.

Al contrario, il settore residenziale mostra segni di resilienza, se non proprio di lenta ripresa.

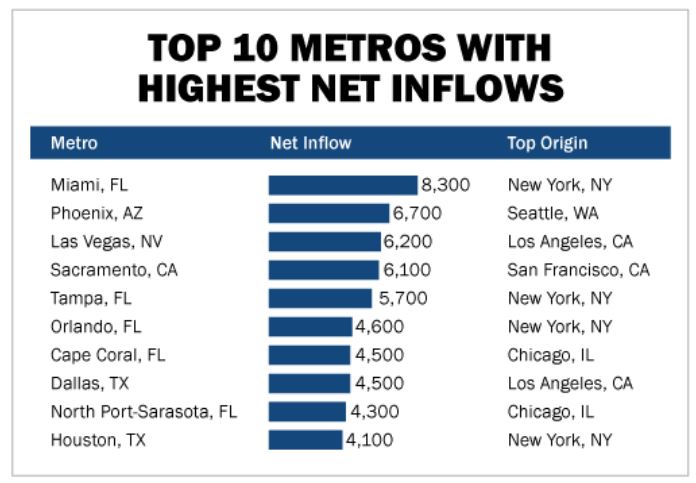

Ancora piu’ drammatica è la polarizzazione di questo mercato riguardo alle zone:

La tabella sopra ad esempio mostra i flussi in entrata di inquilini e proprietari nelle aree vincenti (perlopiu’ a ovest e a sud del paese) determinati da un vero e proprio esodo (o Grande Migrazione, come viene chiamata) in uscita dalle aree perdenti (New York, California, Chicago, Seattle).

La tabella sopra ad esempio mostra i flussi in entrata di inquilini e proprietari nelle aree vincenti (perlopiu’ a ovest e a sud del paese) determinati da un vero e proprio esodo (o Grande Migrazione, come viene chiamata) in uscita dalle aree perdenti (New York, California, Chicago, Seattle).

E’ ovvio che i fondi di investimento che coprivano solo le aree perdenti siano in perdita. Ma cio’ non vuol dire che il settore sia in crisi, in quanto gli stessi identici flussi che ora mandano in default le aree perdenti, stanno beneficiando in modo altrettanto forte le aree vincenti.

L’unica conclusione possibile: investire con un orizzonte di medio termine

Siamo a un punto di svolta in molti settori dell’economia americana ed è probabile che alcuni indicatori non siano tarati per analizzare in dettaglio le differenze all’interno di ciascun settore e mostrino perciò un’immagine falsata dei trend.

Inoltre, anche la borsa è estremamente diversificata e comprende settori, come quelli tecnologici, che possono avvantaggiarsi anche in una situazione recessiva, purché vi sia il sostegno monetario da parte della Fed.

Personalmente non mi azzarderei a fare previsioni di lungo termine, riguardo alla possibilità di una recessione.

Piuttosto, cercherei di seguire i trend che via via emergono nelle borse, cercando di cavalcarli in un’ottica di medio termine.

Non per niente, i trend rialzisti che sembrano prendere forza ora sono certamente determinati dalle previsioni positive di crescita di alcuni settori, come quello tecnologico, che si avvantaggiano proprio in uno scenario intermedio fatto di:

- crescita moderata o recessione moderata

- niente QE, ma immissioni di liquidità discontinue della Fed a salvataggio di banche o altri settori.

Il motivo per cui ora il Nasdaq è cosi’ vincente è forse proprio questo: si tratta di una scommessa di medio termine che non prende una posizione netta sulle direzioni a lungo termine dell’economia.