")

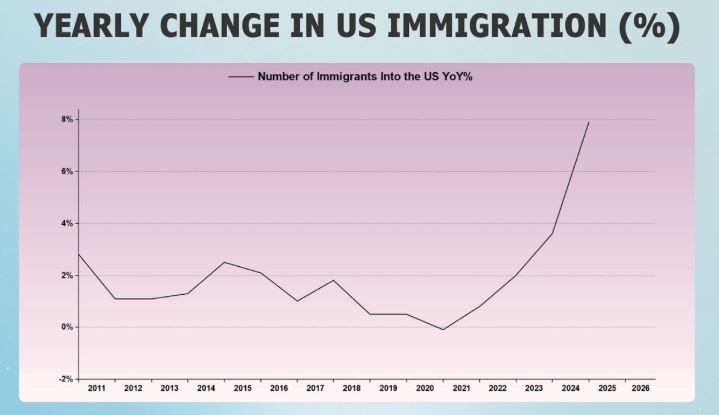

A partire dall’amministrazione Biden, gli Stati Uniti hanno registrato il tasso di immigrazione più rapido dagli anni ’50 dell’Ottocento, con l’arrivo di quasi 4 milioni di immigrati (legali) solo nel 2024.

L’immigrazione crea molte conseguenze indirette sull’economia, da una maggiore concorrenza occupazionale, all’aumento dei prezzi immobiliari, alla crisi dell’offerta di alloggi a questioni culturali e politiche in senso lato. Pertanto questa ondata migratioria fuori dal comune, va considerata una misura temporanea il cui obiettivo è stato quello di sostenere l’economia post-pandemica caratterizzata dalla eccezionale produzione di debito pubblico.

Ma perché una forte immigrazione dovrebbe sostenere il debito pubblico?

Il motivo è che l’immigrazione incrementa la forza lavoro.

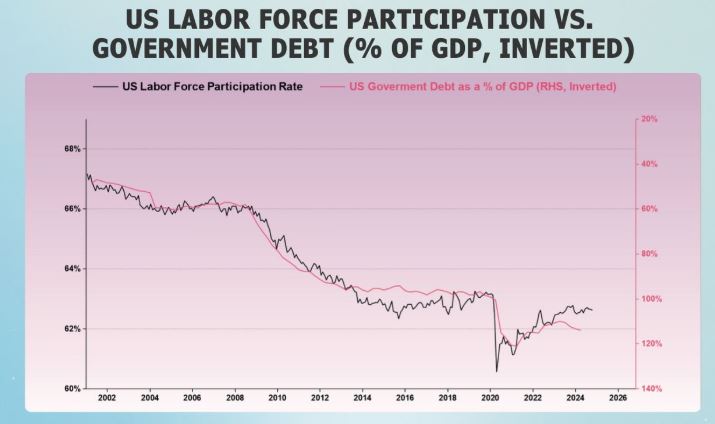

E a sua volta, è la forza lavoro a sostenere il debito pubblico:

Questo grafico ad esempio ci mostra una situazione tipica di un paese economicamente sviluppato, quali sono gli USA, dove la costante diminuzione della forza lavoro dovuta alla cronica diminuzione della popolazione (curva nera) fa impennare il peso del debito pubblico sul PIL (la curva rossa è invertita per evidenziare la sua stretta correlazione con la curva nera, ma va immaginata come se si impennasse in modo esattamente opposto alla caduta della curva nera).

L’amministrazione Biden ha quindi pensato di arginare, almeno temporaneamente, i pesanti effetti di un aumento fuori dall’ordinario del debito pubblico, quale quello verificatosi durante la pandemia, con un altrettanto straordinario aumento della forza lavoro causato da una eccezionale ondata migratoria, paragonabile a quella di un paese del terzo mondo confinante con un teatro di guerra.

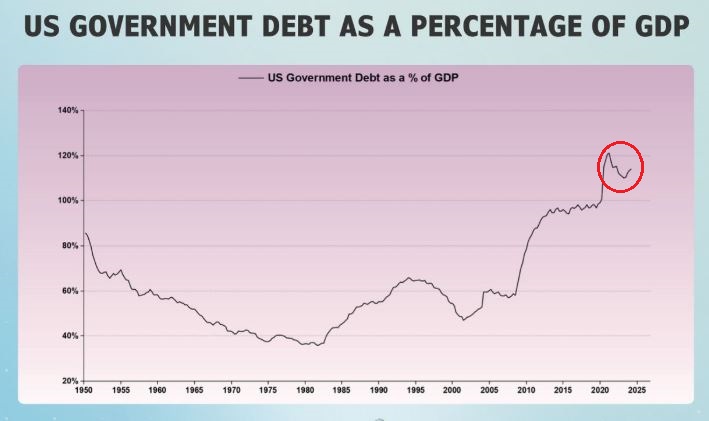

E gli effetti sono stati subito visibili.

Infatti, da quando è iniziata questa inusuale spinta all’immigrazione, l’aumento costante del debito pubblico rispetto al PIL si è fermato ed ha anche iniziato una debole discesa dal 2021 (cerchio rosso):

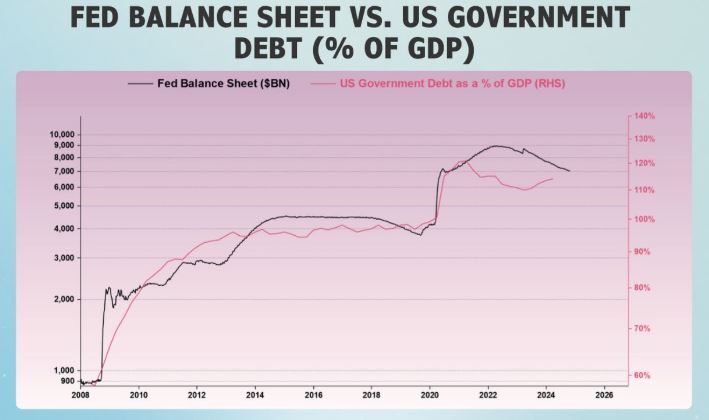

L’amministrazione Biden ha cosi’ creato una situazione nella quale la Federal Reserve ha potuto “riprendere fiato”, interrompendo gli acquisti programmati dei titoli di stato USA e la contemporanea riduzione dei tassi d’interesse, entrambi in corso da oltre un decennio.

Ufficialmente la Fed ha “ripreso fiato” per combattere l’inflazione, ma in realtà, le politiche della Fed hanno ormai poco a che fare con il controllo dell’inflazione e sono determinate da altri fattori che abbiamo già descritto su Telegram e sulla nostra newsletter, uno dei quali è proprio l’aumento della forza lavoro attraverso l’immigrazione.

Di conseguenza è probabile che se il rapporto debito/PIL (curva rossa) raggiungerà nuovi massimi, la FED si sentirà spinta ad acquistare i titoli di debito del governo:

Ma per ora, come abbiamo detto in altri articoli, la Fed cercherà di assicurare liquidità al sistema con mezzi alternativi, quali il mercato repo e le norme bancarie meno restrittive (lo abbiamo detto qui).

C’è però un effetto indiretto di questa impostazione della Fed sui paesi esteri.

Cina e Giappone ad esempio non utilizzano l’immigrazione per incrementare la forza lavoro e tenere sotto controllo il debito pubblico.

Questi due paesi perciò sono costretti a produrre elevata liquidità sotto forma di debito pubblico e quindi, contemporaneamente, mantere bassi i tassi d’interesse per non far pesare questo debito sulle casse governative come spese per interessi.

E difatti questi paesi hanno interrotto solo per pochissimo tempo la stampa di denaro attraverso le politiche delle loro banche centrali.

La Cina, ad esempio, nel 2023 è tornata a impegnarsi in un nuovo ciclo di allentamento monetario in grande stile che per un periodo ha fatto aumentare la liquidità globale, innestando trend a rialzo in tutti gli asset speculativi, incluse le criptovalute. E questo proprio mentre la Fed tirava ancora il freno sulla liquidità.

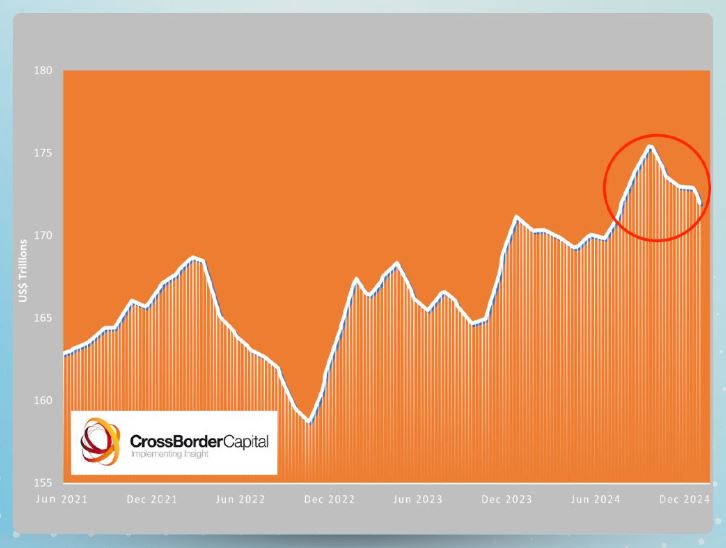

Tuttavia, nel 2024, questo allentamento monetario cinese che sembrava un programma a lungo termine, si è bruscamente interrotto, facendo di nuovo calare la liquidità globale (cerchio rosso):

Il motivo è legato appunto alla nuova impostazione della Fed con cui assicura liquidità in modo nascosto all’interno del proprio sistema finanziario, rifiutandosi però di alleggerire il peso del dollaro per le banche centrali estere con una riduzione piu’ decisa dei tassi di interesse.

La conseguenza è che il dollaro è semplicemente troppo alto; perciò se Cina o Giappone continuassero l’allentamento monetario con un dollaro cosi’ forte, le loro valute potrebbero andare fuori controllo.

Trump sa bene che il valore dollaro è attualmente insostenibile per il sistema globale. Solo 2 settimane fa egli infatti aveva ha dichiarato pubblicamente che: “i tassi di interesse negli Stati Uniti sono troppo alti”.

È molto probabile perciò che il nuovo Presidente degli Stati Uniti userà il dollaro forte come strumento di negoziazione con Cina, Giappone e molti altri paesi che hanno disperatamente bisogno che il dollaro scenda.

Scott Bessant, il neo-nominato capo del Tesoro degli Stati Uniti, è sulla stessa lunghezza d’onda e cercherà di attuare le misure necessarie per ridurre il valore del biglietto verde.

Una situazione simile si verificò nella precedente presidenza Trump; ed ecco cosa successe:

Come mostra la curva blu, anche allora Trump si preoccupò di ridurre un dollaro troppo forte. E la somiglianza con la situazione attuale (curva rossa) è suggestiva…

In conclusione, la liquidità mondiale tornerà ad incrementarsi solo se e quando Trump riuscirà ad abbassare l’eccessivo valore del dollaro.

Fino ad allora, borse e criptovalute resteranno in un trend stazionario.