A 50 anni dallo shock valutario innescato dal Presidente Nixon quando ruppe il cambio fisso tra oro e dollaro, ecco che un nuovo Presidente repubblicano tenta di salvare il sistema con una inversione a 180 gradi delle regole che hanno finora retto il predominio del biglietto verde.

Il tentativo di Trump riguardo al dollaro (escludendo quindi tutte le questioni relative alle tariffe commerciali) si può riassumere in soli due aspetti principali:

- ridurre la circolazione incontrollata del dollaro fuori dagli Stati Uniti per ridurre le enormi spese di mantenimento del debito estero del Tesoro

- conservare al tempo stesso l’uso del dollaro a livello internazionale

Visti cosi’, i due aspetti sembrano contraddittori.

Come si può sperare che i paesi continuino a usare il dollaro, se questo risulta sempre meno disponibile?

In effetti, a lungo termine le politiche di Trump non faranno che accellerare la dedollarizzazione.

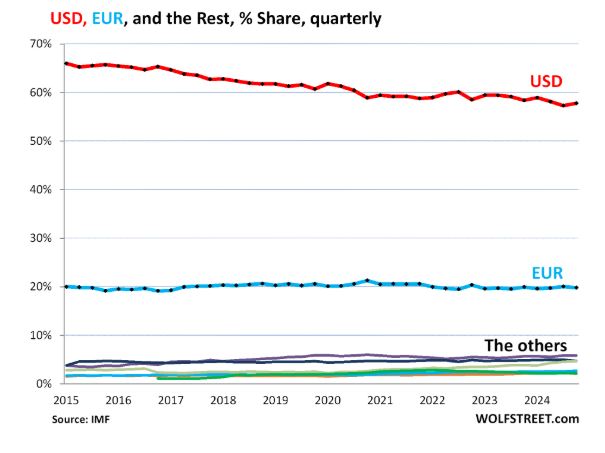

Prima però che la dedollarizzazione arrivi a un punto tale di gravità da comparire sui titoli dei media, Trump confida nel fatto evidenziato da questo semplice grafico:

Come si vede, ancora oggi il dollaro rappresenta il 60% circa delle riserve globali.

Segno che tutti i paesi continuano a mantenere riserve in dollari (sotto forma di titoli di stato o altri asset USA), principalmente per pagare le importazioni e gestire le variazioni di cambio delle loro rispettive valute.

La strategia di Trump dunque si rivela essere di medio periodo, cioè è destinata a funzionare finché sussite la situazione rappresentata dal grafico. Non importa se nel lungo termine proprio questa stessa strategia contribuirà a modificare drasticamente tale situazione.

Detto questo, come si dovrebbero realizzare nella pratica i due obiettivi strategici di Trump elencati sopra?

Ecco come:

- per ridurre la circolazione incontrollata di dollari fuori dagli USA si deve scoraggiare l’uso politico del dollaro (basi militari, organizzazioni internazionali, istituzioni varie che supportano l’egemonia politica degli USA a suon di dollari) e ridurre l’importazione delle merci da pagare in dollari (riduzione ottenuta per mezzo dei dazi).

- per mantenere l’uso globale del dollaro si deve invece incoraggiare l’uso commerciale e valutario del dollaro, cioè fare in modo che gli scambi commerciali e le riserve nazionali dei vari paesi continuino a fare affidamento sul biglietto verde e soprattutto continuino a prezzare le merci in dollari.

Ridurre la circolazione di dollari a livello globale

Il primo obiettivo, cioè la riduzione dei dollari disponibili, è piu’ facile da realizzare, rispetto al secondo.

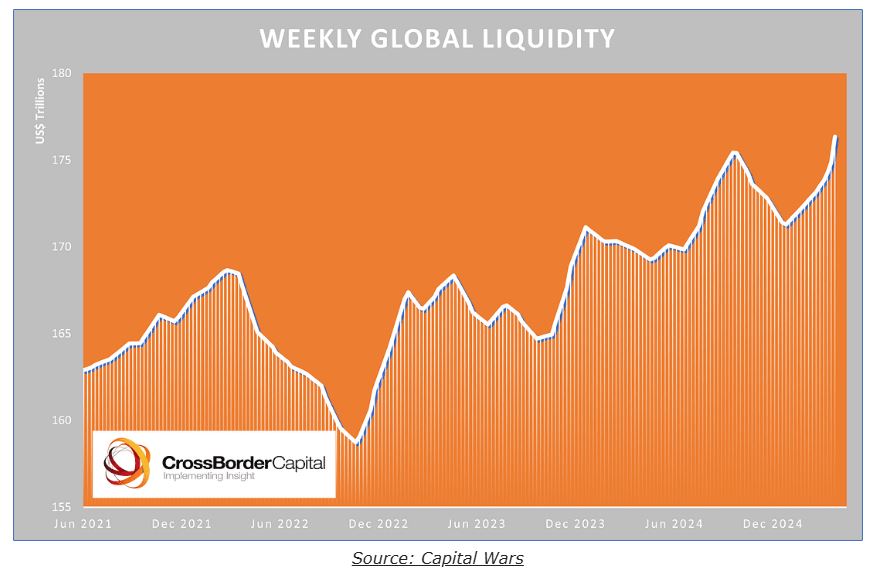

Portare il mondo all’esasperazione con i dazi sta già favorendo una ondata di vendite di dollari da parte delle banche centrali di tutto il mondo, al punto che la liquidità globale, che si era contratta negli anni scorsi grazie alle politiche restrittive della Fed, ora sta tornando ad aumentare:

Se l’obiettivo è togliere di mezzo i troppi dollari in circolazione, questa svendita forzata da parte delle banche centrali di mezzo mondo serve certamente allo scopo.

Tuttavia, affinché questi dollari tornino sotto il controllo federale americano, bisogna impedire che vengano risucchiati nelle casse delle grandi banche offshore dei paradisi fiscali.

Si tratta di un passaggio necessario che viene spesso trascurato dagli analisti.

In questo articolo abbiamo spiegato l’importanza crescente dei paradisi fiscali nella moderna distribuzione del dollaro USA.

Spiego di cosa si tratta.

Il tentativo di ridurre i dollari in pancia alle banche centrali mondiali era già stato attuato dall’aministrazione Biden.

Nel 2022-2023 infatti, l’innalzamento dei tassi da parte della Fed aveva provocato un fenomeno simile a quello attuale, costringendo le banche centrali di mezzo mondo a ridurre la quota in dollari dai loro bilanci.

Tuttavia nel 2024 questo fenomeno si era invertito, ripristinando la quota di dollari USA in mani straniere a un livello addirittura superiore a quello dei due anni precedenti.

Praticamente, tanta fatica per aumentare i tassi non era servita a nulla.

E la colpa fu in gran parte dei paradisi fiscali, che avevano assorbito gran parte della liquidità ceduta dalle banche centrali globali (si legga il nostro articolo per ulteriori spiegazioni).

Ora, tornando ai giorni nostri, visto che, come nel 2022-2023, c’è in giro di nuovo tanta liquidità in dollari gentilmente ceduta dagli altri paesi e visto che il programma trumpiano prevede che questi dollari rientrino sotto il controllo federale, è necessario che la Fed la sottragga dalle mani dei paradisi offshore.

Come? Riacquistando i titoli di stato in dollari ceduti dalle altre banche centrali e incanalando la liquidità risultante verso le casse del Tesoro o verso qualsiasi altra destinazione decisa a livello istituzionale.

Se la Fed non farà questo, allora dovremo pensare che il programma trumpiano abbia un altro scopo nascosto e che il MAGA sia solo uno specchietto per le allodole, visto che è garantito che i paradisi offshore se la riprenderanno e la renderanno disponibile per tutt’altri scopi.

Al momento, non credo che la Fed si sottrarrà a questo dovere e penso che la famosa riunione segreta dell’altro ieri sia servita proprio a organizzare eventuali riacquisti di titoli di stato (la Fed è già venuta in soccorso, ad esempio, acquistando i titoli a 3 anni rimasti invenduti nell’asta del 9 aprile)

Detto questo, resta da vedere il secondo aspetto della strategia trumpiana, cioè il mantenimento del dollaro come valuta globale, che abbiamo detto essere piu’ ostico del primo…

Mantenere il ruolo del dollaro come valuta globale

Una delle misure che vanno assolutamente implementate per realizzare questo obiettivo è certamente fare in modo che le materie prime restino prezzate in dollari a livello globale.

Tutti sappiamo che l’uso del dollaro negli scambi di materie prime non è piu’ un fatto scontato, dal momento che già i paesi BRICS hanno iniziato a usare le loro valute nazionali al posto del dollaro.

Ma un conto è fare scambi commerciali in altre valute, un altro è stabilire in una valuta diversa dal dollaro un prezzo condiviso di una materia prima.

Anche questo è un aspetto di cui si parla poco nei media, ma che noi abbiamo iniziato a studiare nel 2023 con questo articolo e che abbiamo poi spiegato piu’ estesamente nel 2024 qui.

L’oro è certamente la materia prima in cui questo pericoloso processo di dedollarizzazione (quella vera, non quella dei media complottisti) è in fase avanzata.

In questo e quest’altro articolo abbiamo raccontato passo passo le tappe del drammatico scontro perso dall’occidente sull’oro, dall’iniziale abbandono, da parte delle banche cinesi, del mercato londinese dell’oro (LBMA, ancora il mercato ufficiale mondiale, ma praticamente svuotato di importanza), alla completa presa di controllo, da parte della borsa di Shanghai, del prezzo dell’oro.

Ora il rischio è che questa sconfitta si allarghi verso altre materie prime, ad esempio il petrolio, che, come detto nel nostro citato articolo, subisce già delle valutazioni regionali differenti; segno che gli scambi locali in valute diverse del dollaro iniziano a creare una price discovery autonoma rispetto al prezzo ufficiale.

Per quanto il prezzo del petrolio sia ancora in dollari, una price discovery alternativa a quella ufficiale è la premessa da cui, quasi necessariamente, la valutazione ufficiale in dollari finisce per diventare un fatto puramente arbitrario o convenzionale (lo stesso vale per l’oro).

Di conseguenza, il dollaro stesso rischierebbe di diventare un insieme di input digitali arbitrari dal valore del tutto convenzionale (e successivamente, dal valore del tutto trascurabile).

Purtroppo per l’amministrazione americana, l’inversione di questa tendenza non può essere facilmente imposta per decreto, come si fa con i dazi, ma richiede un complicato lavoro diplomatico che Trump ha iniziato a fare, ad esempio, nell’incontro trilaterale con Russia e Arabia Saudita a Riyadh, ufficialmente organizzato per “terminate la guerra in Ucraina”.

Come spiegato dall’esperto di politiche energetiche Demostenes Floros al minuto 26 di questo video, la Russia ha già iniziato a prezzare in valute diverse dal dollaro il 20% del suo petrolio da esportazione. Trump perciò sta cercando di convincere Putin a non incrementare tale quota.

Un ostacolo imprevisto: la Cina

Ad aggravare gli sforzi fatti da Trump per mantenere la supremazia del dollaro, si intromette ora l’escalation della guerra commerciale con la Cina (aumento infinito dei dazi da una parte e dall’altra), che ben presto diventerà una guerra valutaria.

I Cinesi hanno già svalutato lo yuan – forse già al limite delle loro possibilità – e hanno venduto titoli americani dalle loro riserve per un valore di 50 miliardi, oltre a tirarsi indietro come compratori dei titoli USA a 3 anni andati all’asta il 9 aprile.

Si tratta di misure difensive che servono a mantenere un discreto livello di liquidità per compensare la parte di liquidità che non deriverà piu’ dalle esportazioni.

Tuttavia esse assumono una valenza offensiva, per quanto in parte involontaria, perché impediscono ai tassi d’interesse USA di scendere.

E sappiamo che l’obiettivo di breve di tutta questa guerra dei dazi trumpiana è proprio l’abbassamento dei tassi USA per alleggerire il peso economico della montagna di titoli di stato americani che andranno in scadenza nei prossimi sei mesi e che dovranno essere rifinanziati a caro prezzo.

Ecco perciò che ci troviamo a un punto critico in cui, se inizialmente le bordate sui dazi sembravano funzionare allo scopo, riportando ad esempio il tasso decennale USA sotto la soglia psicologica del 4%, questa improvvisa opposizione cinese sta mandando all’aria tutto.

Ma la Cina si arrenderà presto…o forse no?

A questo punto, tutti si chiedono fino a che punto la Cina potrà continuare questo “muro contro muro” con Trump senza innescare effetti collaterali indesiderati per il proprio paese e per la stabilità globale.

Molti forse si augurano che la Cina arriverà presto ad esaurire le sue munizioni e perciò fra non molto si fermerà per evitare il peggio; e cosi’ tutto si aggiusterà…

…Sono ancora gli USA, non la Cina, ad avere il vantaggio di emettere la valuta piu’ importante al mondo, giusto?…

Anch’io la pensavo cosi’…fino a quando ho letto questo report pubblicato il 2 aprile scorso da Jan Nieuwenhuijs, un maestro del giornalismo investigativo che da anni tiene traccia degli incrementi di oro ufficiali e soprattutto nascosti da parte della banca centrale cinese.

Tutti gli esperti di oro sanno che uno dei misteri piu’ grandi di questo mercato è quanto oro davvero detiene il governo cinese.

Ebbene Nieuwenhuijs, per mezzo di una complessa analisi i cui dettagli potrete leggere nell’articolo citato, giunge a una sorprendente conclusione: la Cina detiene non meno di 39.547 tonnellate di oro, pari a circa 39 miliardi e mezzo di grammi, che al prezzo attuale valgono circa 3 trilioni di dollari.

Questa incredibile quantità di collaterale in oro, se fosse vera, cambierebbe di molto le stime occidentali sulle “munizioni” in dotazione del governo cinese per continuare la sua guerra commerciale-valutaria con gli USA.

La guerra in questione potrebbe protrarsi nel tempo piu’ di quanto crediamo…basti confrontare le dimensioni dell’ultima vendita cinese di titoli di stato USA, pari, come abbiamo detto, a 50 miliardi, rispetto ai 3 trilioni (tremila miliardi di dollari) che la Cina potrebbe avere a copertura di questa ed altre possibili dismissioni di riserve in dollari…

Una conclusione…a quando?

Insomma, per riassumere, la trumpenomics che abbiamo cercato di riassumere in questo articolo si trova, al momento in cui scrivo, in una fase di stallo. Uno stallo nel quale l’obiettivo di breve di alleggerire le spese per interessi dell’insostenibile debito del Tesoro USA non sembra piu’ a portata di mano come qualche giorno fa. E chissà che questo non faccia sorgere nuovi ostacoli anche nella realizzazione degli obiettivi di lungo termine che abbiamo elencato all’inizio…

Solo un intervento massiccio e ufficiale della Federal Reserve potrebbe far superare questo intoppo e spianare la strada verso una conclusione positiva di questo autentico reset economico.

Ma la Fed, per ora, non interviene…e posso anche intuire perché…

Se infatti anche l’intervento della Fed non dovesse funzionare, quale altra soluzione ci sarebbe? Probabilmente nessuna…

Gli Stati Uniti si troverebbero davvero di fronte all’ignoto: una storia interamente da riscrivere senza conoscere in anticipo la conclusione…