In questi giorni sta andando in onda sui media una replica del crash di borsa del covid o di quello del 2008, senza però alcuna correlazione con alcun reale evento economico in corso.

Intendiamoci: nei crash di borsa c’è sempre una componente speculativa, se non proprio manipolativa del mercato, che amplifica le vendite e spinge la massa a reagire in modo sproporzionato rispetto alle piu’ o meno gravi condizioni reali che possono aver provocato l’inizio del sell-out.

Qui però, per la prima volta, la dimensione manipolativa e speculativa raggiunge il massimo grado di perfezione, diventando la causa principale, se non l’unica causa, di un crash di borsa che avviene in assenza di un evento economico che lo giustifichi.

Il crash di borsa a cui stiamo assistendo avviene infatti per l’influsso di due fattori concomitanti:

- una continua e massiccia apertura di posizioni a ribasso da parte degli hedge funds

- la pubblicazione di dati economici falsati che permettono ai media di creare una narrativa che dipinge l’America come se fosse caduta all’improvviso nel bel mezzo di una recessione

Entrambi i fattori sono di natura speculativa e/o manipolativa e non hanno alcuna causa economica reale. Al massimo essi possono ricondurre a cause politiche o geopolitiche, che però esulano dagli scopi del nostro blog.

Ciò che possiamo fare, piuttosto, è analizzare in dettaglio questi due fattori in relazione ai dati economici, in modo da svelarne la loro natura appunto non correlata all’economia.

Le posizioni a ribasso degli hedge funds

Basta guardare ai dati dei principali mercati derivati legati agli indici di borsa, alle azioni e alle criptovalute, per notare un enorme accumulo di posizioni short, la cui apertura necessita di molti capitali. Per questo dico che tali posizioni sono state aperte dagli hedge funds, che di capitali ne hanno a disposizione a sufficienza.

Gli hedge funds non sono, beninteso, gli unici operatori capaci di mobilitare tutti questi soldi.

Ma sta di fatto che gli altri operatori, come i fondi di investimento, i fondi pensione, le grandi banche, ecc. stanno usando i loro capitali, altrettanto ingenti, in modo contrario agli hedge funds, cioè comprando e accumulando a prezzi stracciati tutti questi asset messi a terra dagli hedge funds.

Questi acquisti però avvengono nel mercato spot, che è notoriamente meno ampio di quello dei derivati. Ecco perché nel computo generale delle cose, le vendite nei derivati finiscono col contare di piu’ degli acquisti spot, almeno per quanto riguarda il movimento dei prezzi.

Invece di sovraccaricare questo articolo di troppi grafici (ne saranno necessari molti comunque, come si vedrà in seguito…), vorrei mostrare in modo sintetico questa situazione attraverso un gruppo di grafici del mondo cripto, ormai diventato un “alias”, una copia fedele e semplificata di tutti gli altri mercati speculativi.

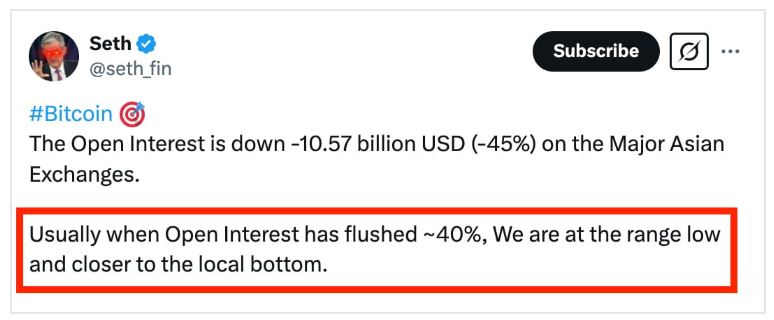

Guardando al mondo cripto, vediamo che, da una parte, il 45% degli “open interests” cioè delle posizioni aperte nei derivati sono state spazzate via dalle vendite:

Ma d’altra parte, una manciata eterogenea di dati di economia reale legata direttamente o indirettamente alle cripto, ci mostra una situazione stabile che non giustifica il crollo di tutte quelle posizioni derivate (poi piu’ sotto spiego i grafici):

Nell’ordine, dall’alto in basso e da sinistra a destra, abbiamo i grafici di:

- capitalizzazione delle stablecoin

- capitali circolanti nel mercato cripto

- valore degli asset economici reali (RWA: Real World Assets. Si veda la legenda sotto al grafico per un elenco di questi asset)

- volumi nel mercato dex (piattaforme cripto decentralizzate)

- capitali investiti nelle DePin, cioè nei progetti che applicano la blockchain al mondo reale

Tutti i grafici sono stabilmente a rialzo e non si vede alcun crollo, da nessuna parte…

L’economia reale e quella direttamente legata alle cripto è allo stesso livello di benessere e stabilità precedente a questo crollo dei mercati.

Perché allora ci sono state queste ingenti vendite nei derivati? Perché in questo mercato è stata aperta una montagna di posizioni short?

La spiegazione esula dagli scopi di questo articolo, ma a spanne ipotizzo due possibilità:

- mettere pressione al governo Trump

- mettere pressione alla Fed per farle abbassare i tassi d’interesse al prossimo meeting del 18-19 marzo.

Veniamo ora al secondo fattore del crash, che è forse il piu’ interessante, perché piu’ insolito…

I falsi dati economici che fanno gridare alla recessione

Il 6 marzo, nel nostro canale Telegram , abbiamo parlato del primo di questi dati clamorosamente falsi: il PIL americano, pubblicato a inizio dello stesso mese.

Secondo questo dato, il PIL USA, che nella precedente rilevazione era intorno a +2,3%, sarebbe crollato all’improvviso a -2,8%…

La causa di questa evidente assurdità, presa per buona da quasi tutti i media, è stata svelata da Bloomberg in un articolo a pagamento, di cui pubblico comunque il link.

In sostanza, Bloomberg dice che la caduta del PIL è dovuta a uno squilibrio della bilancia dei pagamenti, cioè del rapporto import-export americano.

Nelle ultime settimane, infatti, c’è stato un fortissimo aumento delle importazioni americane rispetto alle esportazioni. Un aumento talmente forte da non poter avere un’origine economica spontanea, ma può soltanto derivare da qualche fenomeno indotto.

Infatti, Bloomberg osserva che in realtà l’aumento spropositato di importazioni riguarda un solo asset: l’oro.

Se togliamo dal computo l’import di oro, ecco che, come per magia, la bilancia dei pagamenti torna normale, cosi’ come il PIL.

Il motivo di questo abnorme afflusso di oro in America? Lo abbiamo spiegato in tanti post su Telegram e soprattutto in questo articolo.

Per brevità non mi dilungo a spiegare nuovamente ciò che abbiamo illustrato nell’articolo. Qui basta dire che il fenomeno è certamente molto rilevante dal punto di vista geopolitico e metaeconomico – altrimenti non vi avremmo dedicato un articolo -, ma non ha nulla a che fare con l’economia, nè con la recessione.

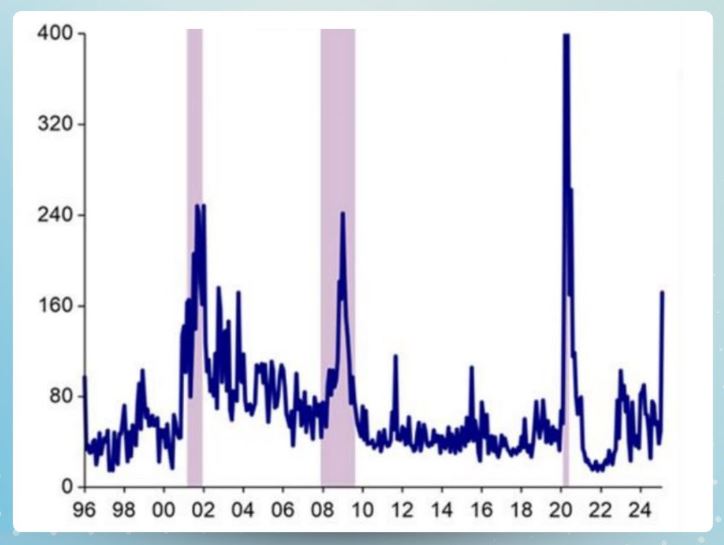

Il secondo dato falsato è stato pubblicato qualche giorno fa, e registra un picco nei licenziamenti nel mercato del lavoro USA.

Come mostra il grafico, il picco ha dimensioni paragonabili a quello di grandi eventi economici distruttivi, come il covid o la crisi del 2008:

L’unica, fondamentale differenza con quegli eventi passati è che, in questo caso, i licenziamenti non sono l’effetto finale di una difficile situazione economica in caduta libera.

Si tratta invece dei licenziamenti decisi da Elon Musk in svariati apparati della pubblica amministrazione americana.

Il livello davvero impressionante di questi licenziamenti rende certamente l’idea del fatto che Musk fa sul serio e che davvero è in atto negli USA una sorta di cambio di regime in grande stile.

Ma al di là di questa considerazione politica, i licenziamenti, confinati per giunta nel settore pubblico, specificamente governativo, e non quindi nei settori socio-economici che compongono la società americana nel suo complesso, non possono essere considerati il prodotto di una recessione o di un improvviso crollo in qualche settore che regge l’economia.

Anche in questo caso, però, i media non hanno approfondito il dato, ma, anzi, lo hanno utilizzato per rafforzare la tesi, completamente strampalata, che l’America sia vittima di una improvvisa recessione che ha portato il PIL a -2,8% mentre cresceva del 2,3%… come abbiamo già ricordato prima.

In altre parole, la recessione, nella narrativa fantasiosa dei media, non è piu’ quel processo economico le cui cause si fanno strada gradualmente nella società e possono essere intraviste e analizzate con mesi e talvolta anni di anticipo, man mano che spandono i loro effetti economici.

Questa nuova forma di recessione è invece un fenomeno improvviso, alla stregua di un raffreddore: oggi stai bene e domani, senza sapere perché, ti ritrovi a letto e devi rimandare tutti i tuoi appuntamenti.

E’ una recessione talmente rapida e misteriosa che nemmeno il mercato obbligazionario, che funge solitamente da osservatorio privilegiato e impeccabile di tutti i fenomeni economici rilevanti, si è accorto del suo arrivo:

Se davvero l’economia americana è sul lastrico, come mai i rendimenti delle obbligazioni delle società americane “High Yield” non sono aumentati per compensare il rischio di bancarotta a cui queste aziende potrebbero andare incontro in una cosi’ forte e devastante recessione?

Si veda ad esempio come la curva blu si era impennata all’estrema sinistra del grafico, in corrispondenza del covid, mentre ora è stabilmente ai minimi storici…

Sembra che le grandi banche e i fondi di investimento che dominano questo mercato non sappiano che ieri ci siamo svegliati in una fortissima recessione…forse sono tutti vittima di un gran raffreddore che li ha messi ko?

Come dicevamo all’inizio, questo crash di borsa è tutta farina del sacco degli hedge funds speculativi e non dei grandi operatori finanziari e degli investitori istituzionali che muovono i loro capitali in accordo con l’andamento economico reale…

Conclusioni

A conclusione di questo articolo, pubblico un paio di grafici che possono aiutarci a fare ipotesi sul perché di tutta questa farsa.

Come ho detto all’inizio, le cause politiche o sociologiche esulano dagli scopi di questo blog, che è specificamente dedicato agli investimenti.

Tuttavia, non posso non citare alcuni effetti economici importanti legati a questa “recessione”.

Se tali fenomeni siano in realtà proprio gli obiettivi di questa strana operazione mediatico-speculativa, oppure siano solo degli effetti “collaterali”, non saprei dire.

Sono tuttavia fenomeni decisivi che probabilmente avranno un effetto rialzista sulle borse e le cripto.

Gli effetti sono essenzialmente due:

- la discesa del dollaro

- la ripresa del nuovo allentamento monetario portato avanti dalla Fed dal 18 settembre al 18 dicembre 2024 e poi bruscamente interrotto

Riguardo alla discesa del dollaro, questa era già in corso dal 2025, ma avuto una accelerazione il 28 febbraio, proprio alla viglia di questa insolita “recessione”:

La debolezza del dollaro si armonizza con il programma di allentamento monetario della banca centrale cinese (anche le banche centrali dei paesi rivali non possono esagerare troppo i contrasti fra le rispettive valute senza rischiare gravi problemi). Inoltre, in generale il dollaro aveva ormai raggiunto estremi storici incompatibili con l’equilibrio finanziario globale e quindi andava prima o poi rivalutato a ribasso.

Sulla possibilità che la Fed riprenda l’allentamento monetario, l'”impeccabile” mercato obbligazionario sta dicendo la sua già da due mesi, facendo scendere i tassi dei titoli di stato USA a 10 anni da inizio anno:

Per tutto il 2024 i tassi a 10 anni sono continuati a salire contro tutte le previsioni (e le evidenze) di riduzione dell’inflazione.

Dal 2025 invece, stranamente l’inflazione non è piu’ un problema (ma non era proprio nel 2025 che l’inflazione doveva ritornare, al punto da spingere la Fed ad interrompere il ciclo di ribasso dei tassi iniziato nel 2024?) e quindi i tassi sono iniziati a scendere costantemente (retta nera).

E’ evidente che questo mercato sta seguendo un altro copione, non legato all’inflazione, ma alla liquidità globale.

Man mano che nel 2025 le banche centrali dei paesi piu’ sviluppati, dalla BCE alla banca cinese, inizieranno a inondare nuovamente l’economia con la loro liquidità, i titoli di stato americani non potranno restare col cerino in mano, come rappresentanti dell’ultima grande economia rimasta ancora restrittiva (e quindi potenzialmente recessiva, dal punto di vista valutario).

Ecco perché il tasso USA a 10 anni ha ripreso a scommettere, con largo anticipo, fin da inizio 2025, sulla definitiva scomparsa dei programmi monetari restrittivi, negli USA e nel mondo.

E noi sappiamo bene cosa vuol dire questo, dal punto di vista delle borse e delle cripto: un mondo nuovamente liquido, dal punto di vista monetario, è la base di tutte le bolle speculative della storia.

Quindi prepariamoci al prossimo, ultimo grande rialzo di tutti gli asset speculativi finanziari e pazientiamo ancora qualche settimana, in attesa che questa “tempesta in un bicchiere d’acqua” delle borse si sciolga come neve al sole.